Italienisches Gesellschaftsrecht: Unternehmen absichern

Deutsche Firmen unterhalten oftmals italienische Gesellschaften, welche das Geschäft vor Ort betreiben sollen, bzw. mit welchen ein neuer Markt erschlossen werden soll. Wir helfen Ihnen als spezialisierte Anwälte und Avoccati dabei, das italienische Gesellschaftsrecht mit all seinen Besonderheiten zu verstehen, sondern auch rechtssicher zu agieren.

Kommen Sie für eine professionelle Beratung gern auf uns, denn nur durch eine umfassende und gute Vorbereitung kann Ihr Unternehmen auch im Ausland überzeugen!

Was leisten wir als Ihr Anwalt für Gesellschaftsrecht in Italien?

Für das Wachstum und den Bestand zahlreicher Unternehmen ist es wichtig, auch in anderen Märkten als nur den heimischen zu überzeugen. Für deutsche Betriebe und Firmen sind die benachbarten Länder die erste Wahl für Expansionen, jedoch gilt es bei solchen Unterfangen einiges zu beachten. Wir stehen Ihnen bei Fragen rund um das italienische Gesellschaftsrecht zur Seite und kümmern uns für Sie um folgende Bereiche:

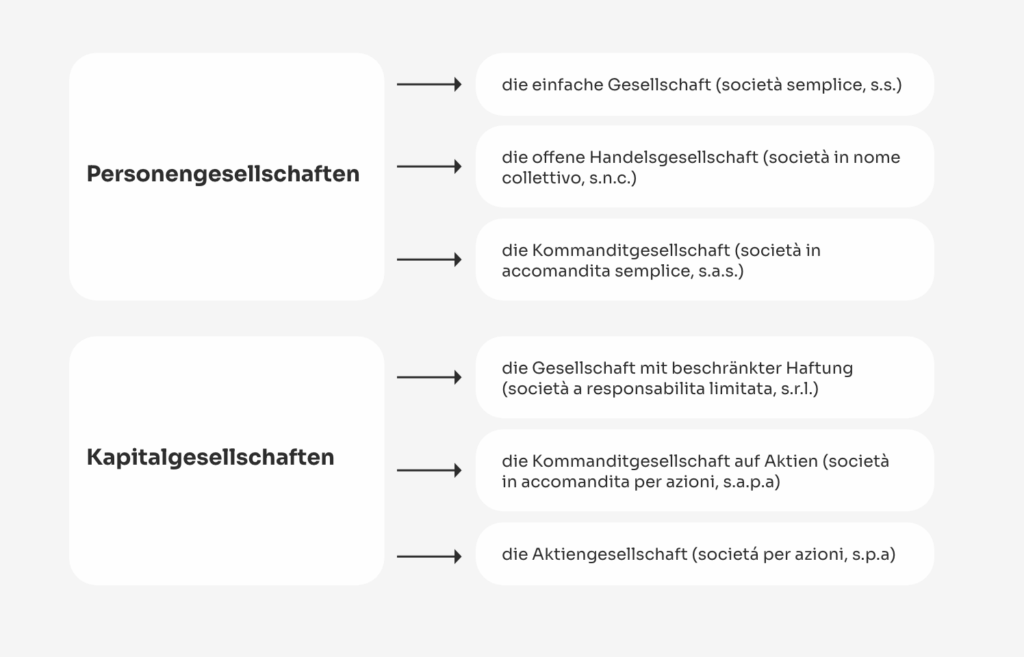

Welche Gesellschaftsformen gibt es in Italien?

Nicht nur das deutsche Gesetz kennt diverse Gesellschaftsformen, sondern auch das italienische Gesellschaftsrecht besitzt unterschiedliche Arten an potenziellen Gesellschaftsmodellen. Üblicherweise wird zwischen Personen- und Kapitalgesellschaften unterschieden.

Eine italienische Personengesellschaft ist eine Unternehmensform, bei der die Gesellschafter persönlich und meist unbeschränkt für die Verbindlichkeiten haften. Sie basiert auf einem Gesellschaftsvertrag, der die Zusammenarbeit, Einlagen und Gewinnverteilung regelt. Die Geschäftsführung liegt in der Regel bei den Gesellschaftern selbst, wodurch eine enge Verbindung zwischen Person und Unternehmen besteht.

Eine Kapitalgesellschaft dagegen ist eine Unternehmensform, bei der das eingebrachte Kapital im Vordergrund steht – nicht die persönliche Haftung der Gesellschafter. Die Gesellschafter haften in der Regel nur bis zur Höhe ihrer Einlage, was sie von Personengesellschaften unterscheidet. Kennzeichnend ist außerdem ihre eigene Rechtspersönlichkeit, was bedeutet, dass sie selbst Träger von Rechten und Pflichten ist und unabhängig von ihren Gesellschaftern handelt.

Folgende Gesellschaftsformen sind im Bereich des italienischen Gesellschaftsrechts etabliert:

Gesellschaftsformen, die Sie kennen sollten

Das italienische Gesellschaftsrecht besteht aus zahlreichen Unterformen. Drei dieser Formen sind besonders wichtig und sollten deswegen von Unternehmern, die den italienischen Markt erschließen wollen, gekannt werden:

| Die wohl häufigste Form der in Italien von deutschen Unternehmen gegründeten Gesellschaften ist die S.r.l. – die „italienische GmbH“. Wesentlicher Unterschied zur deutschen GmbH ist dabei das Stammkapital von lediglich EUR 10.000,00, das in Italien aufgebracht werden muss. | Die vereinfachte Gesellschaft mit beschränkter Haftung – kurz S.r.l.s. – ist eine Unterform der „italienischen GmbH“. Sie kann bereits mit einem Euro gegründet werden. Zudem entfallen notarielle Gebühren für Beurkundungen und Eintragungen ins Handelsregister. | Die S.p.A. ist eine Aktiengesellschaft und eignet sich vor allem für größere Unternehmen. Hier benötigen Sie ein Mindestkapital von 50.000 Euro, einen notariell beglaubigten Gesellschaftsvertrag und eine Eintragung ins Handelsregister. |

Wie schaffen wir Rechtssicherheit im italienischen Gesellschaftsrecht?

Bei der Gründung einer Gesellschaft im Ausland gilt es nicht nur den rechtlichen Rahmen zu beachten, sondern auch für eine umfassende Absicherung zu sorgen. Zwei Faktoren sollten hier besonders betrachtet werden – die Haftbarkeit der Geschäftsführer und die Absicherung im Falle von Gesellschaftsstreitigkeiten in Italien.

Diesen potenziellen Risikofaktoren kann zeitnahe durch rechtssichere Dokumente und Verträge entgegengewirkt werden. Als Ihre Anwälte beweisen wir daher nicht nur im Bereich des Immobilienrechts in Italien größte Sorgfalt, sondern auch Gesellschaftsverträge werden von uns auf Stolpersteine und Lücken überprüft. So kommt es auch in Streitfällen nicht zu größeren Problemen.

Haftung im italienischen Gesellschaftsrecht

Aufgrund des Umstandes, dass oftmals Entscheidungsträger des deutschen Unternehmens mit führenden Positionen auch bei der italienischen Gesellschaft beauftragt werden, ist die Managerhaftung im italienischen Gesellschaftsrecht von zentraler Bedeutung.

Es ist dabei auf die gestiegene Klagefreudigkeit in Italien von Kleinaktionären und Gläubigern zu verweisen, die eine frühzeitige Absicherung essenziell machen. Es können beispielsweise Haftungsklagen gegen die Geschäftsführer durchgeführt werden, sei es seitens der Gesellschafter, sei es seitens der Gläubiger, beispielsweise durch den italienischen Staat als Gläubiger nicht abgeführter Steuern. Diese Faktoren machen professionelles Fachwissen im italienischen Gesellschaftsrecht unbezahlbar.

Gesellschaftsstreitigkeiten vorbeugen

Relevant sind selbstverständlich aber auch Streitigkeiten unter Gesellschaftern selbst, wenn die Gesellschaft beispielsweise mit einem italienischen Partner zusammen gegründet wurde. Kommt es im weiteren Verlauf bei geschäftlichen Aktivitäten zu erheblichen Meinungsverschiedenheiten, lohnt es sich im Hinblick auf das italienische Gesellschaftsrecht entsprechende Regelungen und Klauseln bereits in Gesellschaftsverträgen aufzunehmen.

Sollten Sie sich dennoch in einer Situation befinden, in denen nur noch Lösungen vor Gericht erwirkt werden können sind wir als anerkannte Avoccati in der Lage, Sie vor Ort in Fällen rund um das italienische Gesellschaftsrecht zu vertreten. Zudem werden von uns sämtliche Korrespondenzen durchgeführt und Informationen transparent weitergegeben.

Wie organisieren wir für Sie Umzug und Umwandlung Ihrer Gesellschaft?

Bei der Umwandlung oder dem Umzug Ihrer Gesellschaft nach italienischem Gesellschaftsrecht unterstützen wir Sie bei allen rechtlichen und organisatorischen Schritten. Wir übernehmen:

- die Prüfung der Rechtsform,

- beraten zur passenden Gesellschaftsstruktur (z. B. S.r.l. oder S.p.A.),

- koordinieren die notarielle Beurkundung sowie die Eintragung ins Handelsregister (Registro delle Imprese),

- kümmern uns um die Erstellung und Anpassung der Satzung,

- die Übertragung von Vermögenswerten

- und die steuerrechtliche Abstimmung mit den zuständigen Behörden.

So wird sichergestellt, dass Ihr Unternehmenswechsel rechtssicher, effizient und ohne Verzögerungen erfolgt.

Ihre Kontaktmöglichkeiten

Typisch deutsch: Jederzeit erreichbar. Typisch italienisch: Auch sehr charmant.

Frankfurt am Main

München

Karlsruhe

Düsseldorf

Löschungen, Liquidationen und Firmenübernahmen in Italien optimal gestalten

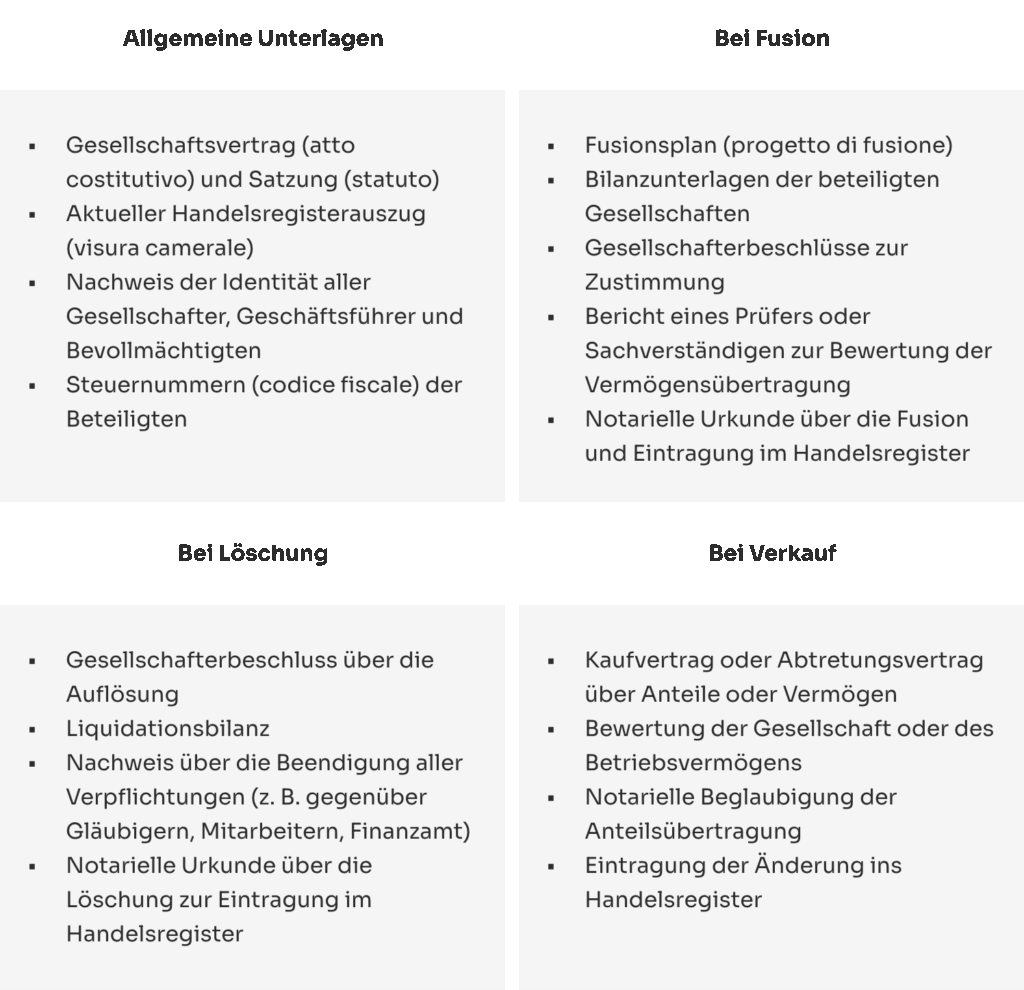

Für Löschungen, Liquidationen und Firmenübernahmen ist laut dem italienischen Gesellschaftsrecht eine notarielle Beglaubigung essenziell. Wir ermöglichen Ihnen hier schnelle Hilfe durch die erfolgreiche und nahe Zusammenarbeit mit angebundenen italienischen Notariaten.

Bei Fusionierungen bedarf es zunächst eines Entwurfs eines Fusionsvertrages, der konkrete Erfordernisse und Vorgaben des italienischen Gesellschaftsrechts berücksichtigen muss. Die Ausarbeitung der notwendigen Verträge erfolgt bei uns kompetent durch den Kanzleigründer Herrn Rechtsanwalt und Avvocato Dr. Reiß und den Notar Prof. Domenico Damascelli in deutscher und italienischer Sprache.

Folgende Unterlagen sind für die unterschiedlichen Vorgänge essenziell:

Wir helfen Ihnen zu entscheiden, welche Strategie für Sie, Ihre Interessen und Ihre Gesellschaft am besten ist. Gleichzeitig tragen wir auch dafür Sorge, dass eine Risikoprüfung (due diligence) erfolgt, um Sie im Bereich des italienischen Gesellschaftsrechts optimal abzusichern.

Apropos: Wir stehen Ihnen ebenfalls mit unserer Expertise im Bereich des italienischen Erbrechts und des italienischen Strafrechts zur Verfügung.

Lassen Sie sich professionell im italienischen Gesellschaftsrecht beraten

In Fällen, die im Bereich des italienischen Gesellschaftsrechts angesiedelt sind, ist es essenziell frühzeitige Unterstützung in Anspruch zu nehmen. Wir stehen Ihnen mit interkulturellem Feingefühl und der nötigen fachlichen Expertise zur Seite, um Ihre Gesellschaft rechtssicher zu organisieren, zu strukturieren und zu etablieren.

Nehmen Sie also noch heute Kontakt zu uns auf und profitieren Sie von einer kostenlosen und unverbindlichen Erstberatung! Mit uns finden Sie sich im italienischen Gesellschaftsrecht zurecht.

FAQ: italienisches Gesellschaftsrecht

Was regelt das italienische Gesellschaftsrecht genau?

Das italienische Gesellschaftsrecht regelt die Gründung, Organisation und Auflösung von Unternehmen in Italien. Es umfasst Vorschriften zu Gesellschafterrechten, Haftung, Geschäftsführung und Umwandlungen. Ziel ist es, Rechtssicherheit für nationale und internationale Unternehmer zu schaffen, die in Italien tätig sind oder dort investieren möchten.

Warum ist ein Anwalt Gesellschaftsrecht Italien für deutsche Unternehmer wichtig?

Ein erfahrener Anwalt Gesellschaftsrecht Italien ist unverzichtbar, wenn deutsche Unternehmen eine Niederlassung oder Tochtergesellschaft gründen möchten. Er kennt die länderspezifischen Unterschiede, berät zur passenden Gesellschaftsform und sichert Verträge rechtlich ab. Dadurch lassen sich kostspielige Fehler und Haftungsrisiken von Anfang an vermeiden.

Wie unterscheidet sich das italienische Gesellschaftsrecht vom deutschen?

Das italienische Gesellschaftsrecht legt größeren Wert auf notarielle Beglaubigungen und Handelsregistereintragungen. Zudem sind die Kapitalanforderungen für Gesellschaftsgründungen in Italien teils niedriger, etwa bei der S.r.l.s. mit nur einem Euro Mindestkapital. Auch das Haftungsrecht und die Rolle der Gesellschafter können sich im Vergleich zum deutschen Recht deutlich unterscheiden.

Welche Risiken bestehen bei Gesellschaftsstreitigkeiten Italien?

Gesellschaftsstreitigkeiten Italien entstehen häufig durch Uneinigkeit zwischen Gesellschaftern oder Unklarheiten in Verträgen. Ohne klare gesellschaftsrechtliche Regelungen können Konflikte zu langwierigen Gerichtsverfahren führen. Ein spezialisierter Anwalt hilft, Streitigkeiten vorzubeugen oder außergerichtlich beizulegen – idealerweise bereits durch präzise Klauseln im Gesellschaftsvertrag.

Welche Vorteile bietet eine S.r.l. im italienischen Gesellschaftsrecht?

Die S.r.l. ist die beliebteste Gesellschaftsform im italienischen Gesellschaftsrecht, da sie Haftungsbeschränkung und Flexibilität kombiniert. Sie eignet sich ideal für mittelständische Unternehmen, die in Italien tätig werden wollen. Dank geringerer Kapitalanforderungen und einfacher Verwaltungsstruktur ist sie auch für Tochtergesellschaften deutscher Firmen attraktiv.

Online Videoberatung

In einer Videokonferenz können Sie schnell und

unkompliziert mit einem unserer Fachjuristen sprechen.

Ihre Kontaktmöglichkeiten

Typisch deutsch: Jederzeit erreichbar. Typisch italienisch: Auch sehr charmant.

Frankfurt am Main

München

Karlsruhe

Düsseldorf

Unsere Anwälte für italienisches Gesellschaftsrecht

Blog

Erbrecht in Italien & der Pflichtteil für Geschwister?

Ein Todesfall im Ausland bringt nicht nur emotionale Belastungen mit sich, sondern auch komplexe rechtliche Fragen. Was passiert mit dem

Testamente in Italien rechtssicher verfassen & händeln

Ein Todesfall im Ausland bringt nicht nur emotionale Belastungen mit sich, sondern auch komplexe rechtliche Fragen. Was passiert mit dem

Die Grundsteuer in Italien und was Sie wissen müssen

Ein Todesfall im Ausland bringt nicht nur emotionale Belastungen mit sich, sondern auch komplexe rechtliche Fragen. Was passiert mit dem

Erbschaft in Italien annehmen – was Sie wissen müssen

Ein Todesfall im Ausland bringt nicht nur emotionale Belastungen mit sich, sondern auch komplexe rechtliche Fragen. Was passiert mit dem

Erbe in Italien ausschlagen: Frist kennen & managen

Ein Todesfall im Ausland bringt nicht nur emotionale Belastungen mit sich, sondern auch komplexe rechtliche Fragen. Was passiert mit dem

Immobilien im Erbrecht: wir navigieren in Italien

Das Vererben von Immobilien ist keine Seltenheit. Das Erbrecht in Italien bringt hier besondere Herausforderungen mit sich, insbesondere wenn unterschiedliche

Nehmen Sie hier Kontakt mit uns auf!

Vereinbaren Sie ein kostenloses sowie unverbindliches Erstgespräch mit unseren Anwälten. Sie erreichen uns direkt in der Zentrale in Frankfurt und an jedem unserer Standorte.

Zur Erleichterung der Kontaktaufnahme steht Ihnen zudem unser praktisches Kontaktformular zur Verfügung, in welchem Sie alle wichtigen Informationen angeben und übersenden können. Wir melden uns dann schnellstmöglich innerhalb eines Werktages bei Ihnen. Selbstverständlich können Sie mit dem Kontaktformular auch nur einen Rückruf vereinbaren.

Frankfurt am Main

München

Karlsruhe

Düsseldorf

Unsere Standorte

Nachfolgend ist aufgeführt, wo Sie uns erreichen. Überall dort wird Ihnen kompetent weitergeholfen. Kontaktieren Sie uns einfach, wir freuen uns.